مالیات بر درآمد، یکی از مهم ترین منابع درآمدی دولت به شمار می رود که بر اساس درآمد افراد و اشخاص حقوقی محاسبه و دریافت می شود. مالیات بر درآمد مشاغل، به عنوان بخشی از این نظام مالیاتی، شامل درآمد های حاصل از فعالیت های تجاری، حرفه ای و خدماتی می شود و بر اساس نرخ های تصاعدی تعیین شده، مشمول پرداخت مالیات می گردد.

برای مشاوره مالیات بر درآمد

برای مشاوره مالیات بر درآمد

مالیات بر درآمد، به عنوان یکی از ارکان اصلی نظام مالیاتی کشورها، بر اساس درآمد افراد و شرکت ها محاسبه و اخذ می شود. مالیات بر درآمد مشاغل، به عنوان یک زیرمجموعه مهم از این سیستم، درآمدهای حاصل از فعالیت های تجاری و حرفه ای را شامل می شود. این نوع مالیات معمولا بر اساس نرخ های تصاعدی محاسبه می شود، به طوری که با افزایش درآمد، نرخ مالیات نیز افزایش می یابد.

با توجه به اهمیت موضوع در این مقاله دینا، مالیات بر درآمد مشاغل شامل و نحوه ورود به سامانه اطلاعات آن بررسی شده و میزان و نحوه محاسبه این نوع از مالیات توضیح داده شده است. در ادامه، نحوه ثبت اظهارنامه مالیات بر درآمد مشاغل شامل، همچنین زمان و مهلت ثبت آن بیان شده و در آخر در خصوص ثبت اظهارنامه مشاغل گروه سوم انفرادی، مطالبی بیان شده است.

قبل از پاسخ به این پرسش که مالیات بر درآمد مشاغل چیست و نحوه پرداخت مالیات بر درآمد مشاغل شامل آن چگونه است؟ لازم به توضیح می باشد که در فصل سوم قانون مالیات های مستقیم، انواع مالیات بر درآمد، مورد پیش بینی، قرار گرفته اند که مالیات بر درآمد اشخاص حقوقی، مالیات بر درآمد کشاورزی، حقوق، مشاغل شامل ، املاک و درآمد های اتفاقی، از انواع آن هستند. مقصود از مالیات بر درآمد مشاغل را باید، در ماده 93 قانون مالیات های مستقیم، جست و جو کرد. این ماده، مقرر می دارد:

"درآمدی که شخص حقیقی، از طریق اشتغال به مشاغل یا به عناوین دیگر، غیر از موارد مذکور در سایر فصل های این قانون، در ایران تحصیل کند، پس از کسر معافیت های مقرر در این قانون، مشمول مالیات بر درآمد مشاغل می باشد. تبصره - درآمد شركت های مدنی(اعم از اختیاری یا قهری) و همچنین درآمد های ناشی از فعالیت های مضاربه، در صورتی كه عامل (مضارب) یا صاحب سرمایه، شخص حقیقی باشد، تابع مقررات این فصل می باشد."

بر اساس ماده فوق الذکر و تبصره آن، مالیات بر درآمد مشاغل آزاد، مالیاتی است که به درآمد ناشی از عملکرد شخص حقیقی (غیر از کارمندان و کارگران)، شرکت های مدنی و تجاری، فعالیت های انتفاعی سایر اشخاص حقوقی، درآمد های ناشی از درآمد نقدی و یا غیر نقدی که اشخاص به صورت بلاعوض و یا از طریق معاملات محاباتی یا به عنوان جایزه به آن ها، تعلق گرفته، درآمد ناشی از مضاربه اشخاص حقیقی و مواردی از این دست، تعلق می گیرد و باید، در موعد های مقرر، به سازمان امور مالیاتی، پرداخت شود.

مستفاد از ماده 94 قانون مالیات های مستقیم، مقصود از درآمد، حاصل كل فروش كالا و خدمات، همچنین، سایر درآمد های اشخاص حقیقی (پس از كسر هزینه ها و استهلاكات مربوط به آن ها) بوده که در سایر فصل های قانون مالیات مستقیم، مشمول مالیات، شناخته نشده است.

سامانه مالیات بر درآمد، درگاه ملی خدمات مالیات، به آدرس my.tax.gov.ir می باشد که از زیر مجموعه های سامانه عملیات الکترونیکی امور مالیاتی tax.gov.ir است و توسط سازمان امور مالیاتی کشور، راه اندازی شده است. متقاضیان ثبت اظهارنامه مالیات بر درآمد مشاغل شامل، از جمله، ثبت اظهارنامه مشاغل گروه سوم انفرادی، باید به آن، مراجعه کرده و اقدام به ثبت اظهارنامه خود کنند که در زیر، ضمن یک راهنمای تصویری، نحوه ورود به سامانه اطلاعات مالیات بر درآمد، توضیح داده شده است:

در ابتدا، متقاضی باید، آدرس سامانه my.tax.gov.ir را جست و جو نموده و نام کاربری و رمز عبور خود را وارد کند.

سپس، متقاضی، وارد صفحه ای همانند صفحه زیر خواهد شد و باید، رمز ارسال شده به تلفن همراه خود، از سوی سامانه مالیات بر درآمد را در کادر مربوطه وارد نماید.

با وارد کردن کد تایید، فرد، وارد سامانه اطلاعات مالیات بر درآمد، خواهد شد و می تواند، از امکانات سامانه، استفاده کند. در ادامه مقاله، قصد داریم، پس از توضیح میزان و نحوه محاسبه مالیات بر درآمد، ضمن یک راهنمای تصویری، نحوه ثبت اظهارنامه آن را توضیح دهیم.

یکی از پرسش های رایج، در خصوص مالیات بر درآمد مشاغل آزاد، مالیات سلبریتی ها (در صورت تصویب طرح مالیات سلبریتی ها) و مالیات بر درآمد مشاغل گروه سوم انفرادی، مبنی بر این است که میزان و نحوه محاسبه این مالیات، چگونه است؟ لذا در این بخش از مقاله، قصد داریم در خصوص و نحوه محاسبه مالیات بر درآمد، صحبت کنیم.

برای تعیین میزان و نحوه محاسبه مالیات بر درآمد مثل مالیات تکلیفی پزشکان، باید، ماده 131 قانون مالیات های مستقیم، همچنین، تصویب نامه در خصوص تعدیل نصاب های مندرج در قانون مالیاتهای مستقیم را مد نظر قرار داد. با در نظر گرفتن قانون مالیات های مستقیم و تصویب نامه فوق الذکر، میزان و نحوه محاسبه مالیات بر درآمد اشخاص، به ترتیب، به شکل زیر است:

| درآمد مشمول مالیات از محل حقوق در سال ۱۴۰۵ | ||

| از | تا | نرخ مالیات |

| 1 ریال | 40 میلیون تومان در ماه | معاف |

| 40 میلیون تومان+ 1 ریال | 80 میلیون تومان | 10 درصد |

| 80 میلیون تومان + 1 ریال | 100 میلیون تومان | 15 درصد |

| 100 میلیون تومان + 1 ریال | 120 میلیون تومان | 20 درصد |

| 120 میلیون تومان + 1 ریال | 140 میلیون تومان | 25 درصد |

| نسبت به مازاد 140 میلیون تومان | 30 درصد | |

میزان و نحوه محاسبه مالیات بر درآمد اشخاص حقوقی: بیست و پنج درصد از جمع درآمد آن ها، خواهد بود. البته، موسسات غیر انتفاعی، مستثنی از این امر هستند و همچنین، درآمدهای حاصل از سود سهام یا سهم الشرکه دریافتی نیز، مشمول مالیات نخواهند بود.

تمامی اشخاص مشمول مالیات، باید، نسبت به ثبت نام اظهارنامه مالیاتی اقدام نمایند و مشمولین مالیات بر درآمد مشاغل نیز مستثنی از این امر، نیستند. لذا، در این بخش از مقاله، قصد داریم درباره نحوه ثبت نام اظهارنامه مالیات بر درآمد مشاغل، صحبت کرده و مراحل آن را ضمن یک راهنمای تصویری، توضیح دهیم.

در ابتدا، متقاضی باید، با جست و جوی آدرس my.tax.gov.ir، وارد صفحه ای مشابه صفحه زیر شود و نام کاربری و رمز عبور خود برای ورود به سامانه مالیات بر درآمد را وارد نماید.

در این بخش، متقاضی باید، کد ارسال شده به تلفن همراه خود، از سوی سامانه مالیات بر درآمد را وارد کرده و بر روی گزینه ورود، کلیک کند.

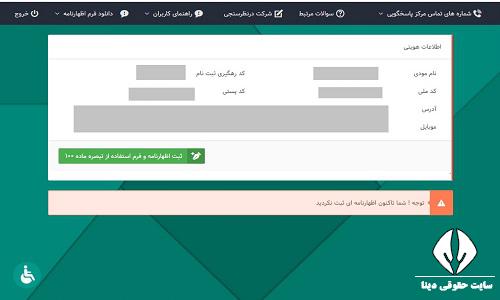

در این گام، متقاضی باید، عبارت "جهت ارسال اظهارنامه عملکرد و توافق تبصره ماده 100 اینجا کلیک کنید." را انتخاب کند.

در این مرحله، متقاضی باید، پرونده مورد نظر مالیاتی خود را در سامانه مالیات بر درآمد، انتخاب کند.

در این قسمت، متقاضی باید، پس از مشاهده اطلاعات هویتی، بر روی گزینه سبز رنگ ثبت اظهارنامه و فرم استفاده از تبصره ماده 100، کلیک کند.

در این گام، متقاضی باید، گزینه اظهارنامه را انتخاب و بر روی گزینه تایید کلیک کند.

در این مرحله، متقاضی باید، با طی کردن مراحل و وارد کردن اطلاعات لازم، نسبت به ثبت اظهارنامه درآمد خود، اقدام کند. با توجه به اینکه، ثبت نام اظهارنامه مالیات بر درآمد، زمان مخصوص به خود را دارد و تاخیر در ثبت، سبب جریمه فرد مشمول می شود، در ادامه، در خصوص زمان ثبت نام اظهارنامه مالیات بر درآمد، توضیح خواهیم داد.

از جمله وظایف مشمولین مالیات بر درآمد مشاغل، این است که در مهلت های مقرر قانونی، نسبت به ثبت اظهارنامه مالیات بر درآمد خود، اقدام کنند. بدیهی است، در غیر این صورت، با جریمه ای سنگین، از سوی سازمان امور مالیاتی، مواجه خواهند شد.

به همین علت، این پرسش، مطرح می گردد که زمان و مهلت ثبت اظهارنامه مالیات بر درآمد مشاغل، چگونه است؟ لذا، در این بخش از مقاله، قصد داریم در خصوص پرسش فوق الذکر، صحبت کرده و بگوییم که زمان و مهلت ثبت اظهارنامه مالیات بر درآمد مشاغل، چقدر است.

بر اساس قانون، تمامی اشخاص حقیقی، تا 31 خرداد ماه هر سال، مهلت دارند تا نسبت به ثبت نام اظهارنامه مالیات بر درآمد مشاغل خود، اقدام کنند. این مهلت، در خصوص اشخاص حقوقی، حداکثر تا چهار ماه پس از سال مالیاتی آن ها می باشد؛ یعنی چنانچه، پایان سال مالی آن ها، اسفند ماه باشد، مهلت ثبت اظهارنامه، تا پایان 31 تیر ماه خواهد بود.

شایان ذکر است، در شرایط ویژه، نظیر شرایط کرونایی، دولت، در سال های گذشته، مهلت ثبت اظهارنامه مالیات بر درآمد را برای حدود یک ماه، تمدید کرد. در ادامه، در خصوص اظهارنامه مالیات بر درآمد مشاغل گروه سوم انفرادی، توضیح خواهیم داد.

لازم به ذکر است، تشکل های صنفی که بین سال های 1390 تا 1399 مشمول مالیات شده اند و هنوز اقدام به پرداخت آن نکرده اند، می توانند تا پایان سال، برای ارائه اظهارنامه مالیاتی اقدام کنند. شرط برخورداری از این امکان این است که مالیات سال مربوطه پرداخت نشده باشد. برای برخورداری از معافیت مالیاتی لازم است اظهارنامه سال عملکرد مربوطه تنظیم و اسناد و مدارک درآمدی و هزینه ای آن سال به اداره مالیاتی ذی صلاح ارائه شود.

آيين نامه اجرايی موضوع ماده 95 اصلاحی قانون ماليات های مستقيم، بر اساس نوع فعالیت و درآمد حاصل از فروش کالا و خدمات مشاغل و نه نوع صنف آن ها، اقدام به گروه بندی مشاغل مالیاتی اشخاص حقیقی نموده و بدین ترتیب، مشمولین هر گروه، با نرخ مشخصی، اقدام به پرداخت مالیات می نمایند.

مشاغل گروه سوم انفرادی، کسب و کارهای خرد و کوچکی هستند که دارای شرایط گروه بندی اول و دوم نمی باشند و باید، مطابق راهنمای تصویری مرحله قبل، اقدام به ثبت اظهارنامه کنند و با توجه به اینکه شریک نداشته، در قسمت دارای شریک، گزینه انفرادی را انتخاب نمایند. برای روشن تر شدن مفهوم گروه سوم مشاغل انفرادی، لازم است که در زیر، گروه بندی اول و دوم مشاغل را بر مبنای آیین نامه مذکور، توضیح دهیم که به شرح زیر هستند:

گروه اول اشخاصی هستند که دارای یکی از دو شرطی که ذکر می شود باشند، یکی اینکه بر اساس برگ قطعی مالیاتی که به مودی مالیاتی یا نماینده او ابلاغ می شود، آخرین درآمد قطعی شده برای مودی، در برگ قطعی در سال قبل یا ده برابر درآمد قطعی شده مشمول مالیات، قبل از کسر معافیت ها، از سال 1391 به بعد تا قبل از شروع سال مالیاتی، بیش از 30 میلیارد ریال باشد.

و دیگر اینکه، شخص حقیقی و صاحب شغل، دارای کارت بازرگانی باشد یا صاحب واحد تولیدی و بهره برداری معادن یا کارخانه یا هتل های سه ستاره یا بیشتر از سه ستاره یا بیمارستان و کلینیک های تخصصی باشد یا صاحب مشاغل صرافی، فروشگاه های زنجیره ای دارای مجوز، موسسات حمل و نقل و حسابرسی باشد که در این صورت، درآمد شخص، مد نظر قرار نخواهد گرفت و صرف مالکیت یکی از موارد مذکور، برای گروه اول لحاظ شدن مشمول، کافی خواهد بود.

گروه دوم، بر اساس بند ب ماده 2 آيين نامه اجرايی موضوع ماده 95 اصلاحی قانون مالیات های مستقيم، اشخاصی هستند که بر اساس برگ قطعی مالیاتی که به مودی مالیاتی یا نماینده او ابلاغ می شود، درآمد قطعی شده شان در برگ قطعی در سال قبل، یا ده برابر درآمد قطعی شده مشمول مالیات، قبل از کسر معافیت ها، از سال 1391 به بعد تا قبل از شروع سال مالیاتی، تا 30 میلیارد ریال باشد.

برای دریافت اطلاعات بیشتر در خصوص مالیات بر درآمد در کانال تلگرام حقوق تجاری عضو شوید. کارشناسان مرکز مشاوره حقوقی دینا نیز آماده اند تا با ارائه خدماتی در زمینه مشاوره حقوقی تلفنی دینا به سوالات شما عزیزان پیرامون مالیات بر درآمد پاسخ دهند.

برای مشاوره مالیات بر درآمد

برای مشاوره مالیات بر درآمد

عناوین اصلی این مقاله

مقالات مرتبط

ارتباط با ما

درصورتی که برای مشاوره در تمامی زمینه های ذکر شده در سایت، به دانش چندین ساله ما در این زمینه نیاز داشتید می توانید با شماره تلفن 9099075303 ( تماس با تلفن ثابت از سراسر کشور و به ازای هر دقیقه 370000 ریال ) در ارتباط باشید.

سایت مشاوره دینا یک مرکز خصوصی و غیرانتفاعی است و به هیچ ارگان دولتی و خصوصی دیگر اعم از قوه قضاییه ، کانون وکلا ، کانون کارشناسان رسمی دادگستری و .... هیچگونه وابستگی ندارد.

جهت ارئه انتقادات، پیشنهادات و شکایات با شماره تلفن 54787900-021 تماس حاصل فرمایید.

تمامی حقوق این سایت متعلق به دینا می باشد ©